Universa 2026 致投资者信 Universa 2026 Letter to Investors

原文01

Dear Universa Investors,

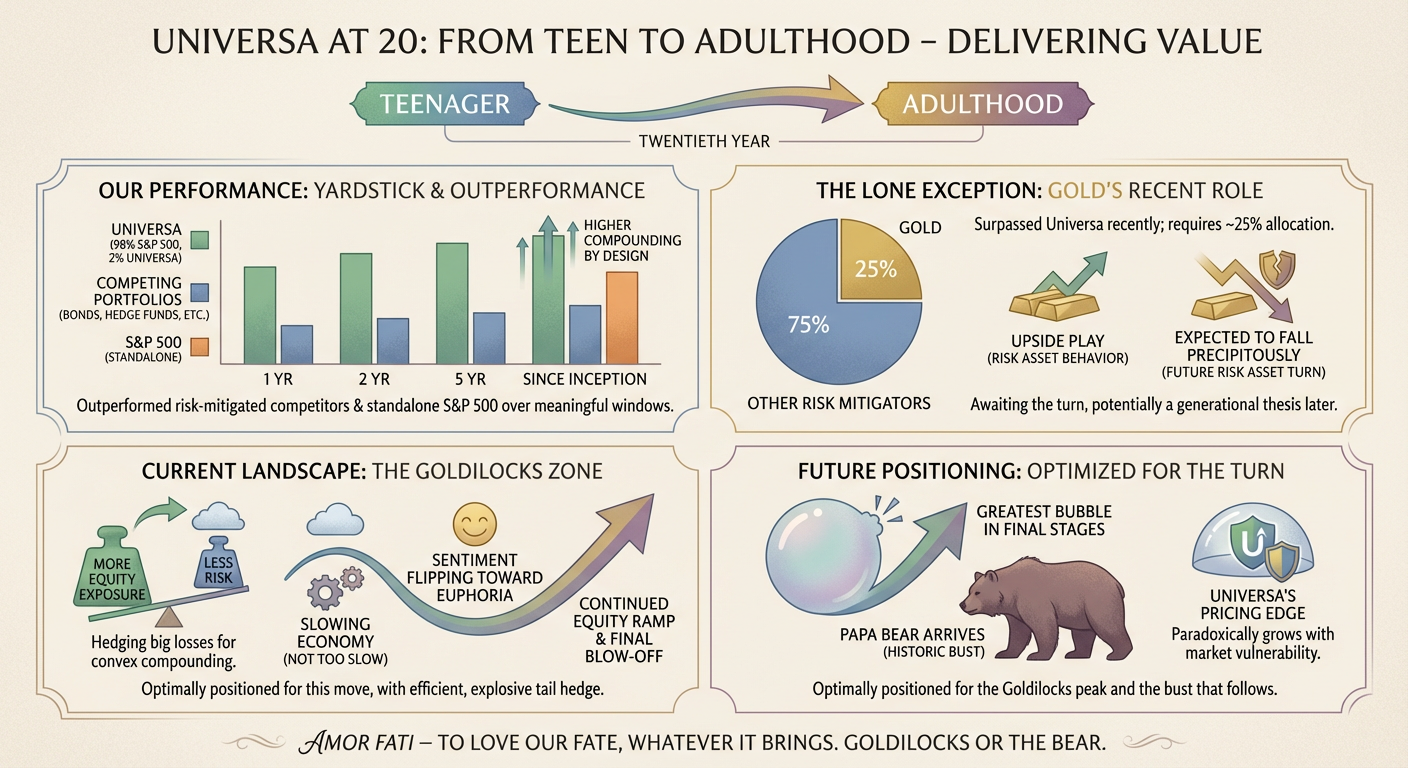

As Universa enters its twentieth year, moving from teenager to adulthood, it’s worth taking stock of what we’ve delivered.

翻译

尊敬的Universa投资者:

随着Universa步入第二十个年头,完成从青少年到成年的蜕变,我们有必要盘点一下我们所取得的成果。

解读

这是著名尾部风险对冲基金 Universa Investments(由马克·斯皮茨纳格尔 Mark Spitznagel 创立,纳西姆·塔勒布 Nassim Taleb 担任科学顾问)的内部信件。作为一封具有里程碑意义(20周年)的信件,开篇定调,回顾过去并展望未来。

原文02

Our Universa risk-mitigated portfolio—our yardstick: 98% S&P 500, 2% Universa—has outperformed competing risk-mitigated portfolios, evaluated at the total-portfolio level, over every meaningful window: 1, 2, and 5 years, and since inception—and relative to the standalone S&P 500 itself since inception as well. That includes diworsifying strategies ranging from bonds to the full spectrum of hedge fund approaches. We’ve raised the rate of compounding in our end users’ portfolios by design: hedging the losses that matter to the math of compounding—the big onesconvexly, allowing more equity exposure with less risk.

翻译

我们的Universa风险缓释投资组合——即我们的基准配置:98%的标普500指数加上2%的Universa——在整体投资组合层面的评估中,于每一个有意义的时间窗口(1年、2年、5年以及自成立以来)均跑赢了同类的风险缓释投资组合;并且自成立以来,也跑赢了单独的标普500指数本身。这其中涵盖了从债券到全方位对冲基金策略等各类“无效分散(diworsifying)”* 策略。我们通过精心设计,提升了最终用户投资组合的复利增长率:利用凸性(convexly)对冲那些对复利数学影响至关重要的损失(即巨额亏损),从而在降低风险的同时,允许配置更多的股票敞口。

*注:“diworsifying”是投资界的一个生造词(由diversifying和worse组合而成,最早由彼得·林奇提出),指为了分散而分散,反而导致投资组合收益恶化或效率低下的“恶化分散”策略。

解读

这段文字是关于Universa Investments的一段经典业绩陈述与投资理念阐述。

我们可以从以下四个核心维度对这段话进行深度分析:

- 核心策略解析:极致的“杠铃策略” (The 98/2 Portfolio)

- “98% S&P 500, 2% Universa”:这是典型的塔勒布式 “杠铃策略”(Barbell Strategy)。它放弃了传统投资中“中等风险、中等收益”的资产配置,而是将绝大部分资金(98%)暴露在高收益、高波动的风险资产(标普500指数)中,以获取经济增长的红利;同时将极小部分资金(2%)投入到极高赔率的尾部风险对冲基金(Universa)中。

- 作用机制:在平稳或上涨市场中,这2%可能完全归零(作为保险费),但98%的股票仓位能充分享受牛市;而在发生类似2008年金融危机或2020年疫情熔断级别的极端崩盘时,这2%的期权组合会产生数十倍甚至上百倍的爆发式盈利,从而填补98%股票仓位的巨大亏损。

- 对传统分散投资的批判:“恶化分散” (Diworsifying)

- 文中毫不客气地使用了 “diworsifying”(Peter Lynch发明的词,指无效且拖累收益的分散投资)来形容传统的风险缓释策略(如配置债券或传统的对冲基金)。

- 逻辑在于:传统的60/40股债组合或多策略对冲基金,在牛市中会严重拖累股票的上涨收益(因为配置了大量低收益资产);而在真正的系统性危机(如流动性枯竭)爆发时,股债往往会遭遇 “双杀”,传统的分散化瞬间失效。Universa认为,这种为了降低日常波动而牺牲长期收益的做法,是极其低效的。

- 核心数学原理:复利与避免巨亏 (The Math of Compounding)

- “hedging the losses that matter to the math of compounding—the big ones”:这是整段话的数学灵魂。在投资中,亏损对复利的破坏是极其不对称的(即“波动率损耗”或“方差拖累”)。

- 如果投资组合亏损50%,需要上涨100%才能回本。

- Universa的理念是:日常的、小幅的波动(如跌5%、10%)对长期复利影响不大,不需要花重金去对冲;真正毁灭长期复利的是那些20%、30%以上的 “巨额亏损”。只要防住了这些极端回撤,复利机器就能高效运转。

- 凸性收益的价值 (Convexity)

- “convexly” (凸性地):凸性意味着非线性的收益结构。当市场下跌10%时,对冲策略可能赚20%;但当市场下跌20%时,对冲策略可能赚100%甚至更多。这种非线性的爆发力,使得投资者只需要付出极小的成本(2%),就能覆盖巨大的风险敞口。

- 最终目的:“allowing more equity exposure with less risk”。因为有了绝对可靠的 “巨灾保险”,投资者就不需要为了防范风险而把大量资金放在现金或低收益债券里,从而可以满仓甚至加杠杆持有股票,最终实现收益率的超越。

总结 这段话表面上是在炫耀业绩(在所有时间窗口跑赢同行和基准),实际上是在推销一种反直觉的风险管理哲学:最好的防守不是退缩(减仓买债券),而是买入极度非线性的保险,然后全力进攻(重仓股票)。

原文03

The lone exception to our outperformance is also the most ancient of them all. Gold has surpassed us over recent timeframes for one simple reason: comparable risk mitigation demands roughly a 25% gold allocation. Anyone who beat us that way has, at least, shown the courage of their convictions.

翻译

我们未能跑赢的唯一例外,也是所有资产中最古老的那一个。在近期的时间段内,黄金的表现超越了我们,原因很简单:要想获得与我们同等的风险缓释效果,大约需要在投资组合中配置25%的黄金。任何以这种方式击败我们的人,至少展现出了他们坚守自身信念的巨大勇气。

解读

这段话是马克·斯皮茨纳格尔(Mark Spitznagel)对近期黄金强劲走势的客观回应,但在这份“认输”的背后,隐藏着他对 Universa 尾部对冲策略在资本效率上的绝对自信。

我们可以从以下三个核心维度来解析这段话的深层逻辑:

- 承认现实:黄金近期的“非理性”繁荣

- “最古老的例外”:作者坦诚,在近期无论是股市还是避险资产的较量中,黄金是唯一跑赢了他们策略的资产。

- 对应后文:引出他后文的观点——黄金近期表现得像一种“风险资产”(Upside play),在充裕的流动性和投机情绪推动下迎来了大涨。

- 核心逻辑:资本效率的降维打击 (25% vs 2%)

- “comparable risk mitigation demands roughly a 25% gold allocation.” 这是整段话的灵魂,也是 Universa 整个商业模式的基石。

- 传统避险的代价:黄金虽然能避险,但它的爆发力极弱(呈线性收益)。如果一个投资者想要在股市暴跌时,利用黄金的上涨来完全抵消股票的亏损,他必须在平时就将高达 25% 的总资金配置在黄金上。

- Universa 的降维打击:相比之下,Universa 的尾部期权策略因为具有极强的非线性爆发力,只需要占用投资组合 2% 到 3% 的资金,就能达到同样的保护效果。这意味着,使用期权对冲的投资者可以把剩下的 97% 全仓投入股市,而使用黄金对冲的投资者只能把 75% 投入股市。

- 弦外之音:“信念的勇气”与巨大的机会成本

- “shown the courage of their convictions.” 这句话表面上是赞赏,实则带有一丝奥地利学派特有的傲慢与嘲讽。

- 背后的代价:在过去两年股市上涨过程中,如果一个投资者真的敢把 25% 的仓位放在黄金上,这意味着他承受了极其巨大的机会成本(踏空了股市的上涨)。

- 作者的潜台词:虽然因为近期黄金碰巧大涨,导致这批重仓黄金的人在总收益上暂时领先了 Universa 的组合,但这种重仓单一线性避险资产的做法,在投资组合构建上是极其低效且痛苦的。他们赢了,靠的不是科学的仓位管理,而是死扛到底的“头铁”(信念的勇气)。

原文04

As I wrote in Safe Haven, gold can serve both as a risk mitigator and as its own investment thesis—indeed, at times behaving like a risk asset. In recent years, it has behaved more like the latter. I remain a believer in gold’s long-term thesis, but I expect it to fall—precipitously—alongside other risk assets when the turn comes. Like crypto, it is an upside play here. On the other side of that valley, gold may again be the right thesis—perhaps even a generational one.

翻译

正如我在《安全港》(Safe Haven)一书中所写,黄金既可以作为一种风险缓释工具,也可以作为独立的投资逻辑——事实上,它有时表现得就像一种风险资产。近年来,它的表现更像后者。我依然坚信黄金的长期投资逻辑,但我预计,当市场拐点到来时,它将与其他风险资产一道急剧暴跌。就像加密货币一样,它在当下是一种押注上涨的博弈工具。而在跨过那个低谷之后,黄金可能再次成为正确的投资逻辑——甚至可能是一个世代级别的投资机会。

解读

马克·斯皮茨纳格尔(Mark Spitznagel,Universa Investments创始人,《安全港》作者)。作为奥地利经济学派的信徒和极端的尾部风险对冲专家,他对黄金的看法非常独特且深刻。他并没有盲目推崇黄金的避险属性,而是结合了宏观流动性和市场周期进行了冷酷的推演。

我们可以从以下四个维度来解析这段话的深层含义:

- 黄金的双重属性:避险 vs. 风险资产

- 传统认知:大众通常认为黄金是纯粹的“避险资产”(Risk Mitigator),在股市大跌时能提供保护。

- 作者的洞察:作者指出黄金具有双重人格。有时它是避险工具,但很多时候它有自己的独立逻辑,甚至会表现得像“风险资产”(Risk Asset,如股票、高收益债)。当市场流动性泛滥、投机情绪高涨时,黄金往往会脱离避险属性,跟随其他风险资产一起上涨。

- 对当前市场的定性:黄金正在“币圈化”

- “Like crypto, it is an upside play here.”

- 作者一针见血地指出,近年来的黄金上涨并不是因为真正的“避险需求”,而是因为充裕的流动性和投机情绪。它现在的表现就像加密货币(Crypto)一样,是一种 “顺周期博弈”(Upside Play)。投资者买入黄金是为了追逐价格上涨的收益,而不是为了对冲股票下跌的风险。这意味着当前的黄金价格中包含了大量的投机溢价。

- 预言“流动性枯竭”:拐点到来时的泥沙俱下

- “I expect it to fall—precipitously—alongside other risk assets when the turn comes.”

- 这是整段话中最具警告意味的部分。作者预判,当真正的宏观拐点(The Turn)到来、引发系统性崩盘时,黄金将无法提供保护,反而会跟着股市一起暴跌。

- 背后的金融逻辑:在真正的市场恐慌和流动性危机爆发初期(例如2008年雷曼时刻、2020年3月疫情熔断),所有投资者都在疯狂抛售一切能卖的资产以换取美元现金(Margin Call效应)。在这种 **“无差别抛售”**中,黄金作为流动性极好的资产,往往会被率先砸盘套现。因此,指望用黄金来对冲系统性崩盘的初始冲击,是极其危险的。

- 终局推演:跨越低谷后的“世代级大牛市”

- “On the other side of that valley... perhaps even a generational one.”

- **“那个低谷”(That valley)**指的是上述提到的流动性危机和资产大暴跌。

- 为什么暴跌后是世代级机会? 按照奥地利经济学派和Universa的推演逻辑:一旦市场发生毁灭性崩盘(低谷),美联储和全球央行为了拯救经济,必将采取史无前例的印钞和货币大放水(QE)。当这种极端的货币贬值政策出台时,法定货币的信用将受到严重冲击。

- 此时,黄金真正的“硬通货”和“抗通胀/抗法币贬值”的长期逻辑将被彻底激活。在危机过后的废墟上,黄金将迎来真正基于其核心价值的 **“世代级”**上涨。

总结:Universa的投资哲学闭环

- 应对暴跌(The Turn):不要用黄金去防守,黄金也会跌。必须用极度非线性的**尾部期权(Universa的2%策略)**去对冲,因为只有期权能在流动性枯竭时爆发出巨大的正收益。

- 暴跌之后(The Valley):当期权在暴跌中赚取了巨额利润后,此时黄金也正好跟着风险资产跌到了谷底。投资者可以用期权赚来的巨额现金,去抄底处于 **“世代级大底”**的黄金和股票,从而迎接央行放水带来的超级大牛市。

原文05

We’ve come a long way since the extreme bearish market sentiment I disagreed with and wrote you about at the end of ’22. For the year ahead, I expect more of what we’ve seen and what I’ve been barking about ad nauseam since then: the Goldilocks zone—falling inflation and rates, a slowing economy but not too slow, and sentiment flipping toward euphoria—accompanied by a continued ramp and final blow-off in equities.

翻译

自从2022年底我发信向你们表达我并不认同当时极度悲观的市场情绪以来,市场已经走过了一段很长的历程(大幅回暖)。展望未来一年,我预计我们将继续看到目前已有的趋势,这也是自那时起我一直不厌其烦地反复强调的:即“金发女孩”区间(Goldilocks zone)——通胀和利率双双下降,经济增速放缓但又未陷入停滞,市场情绪正转向极度狂热——与此同时,股市将持续拉升,并迎来最终的“融涨”(blow-off,即见顶前的最后疯狂)。

解读

这段话展现了作者(Universa创始人Mark Spitznagel)对当前宏观经济周期和市场情绪的精准刻画。作为一名尾部风险对冲基金经理,他并没有一味地看空,而是展现出了极其清醒的周期认知。

我们可以从以下三个核心维度来解析这段话:

- 逆向思维:精准判断2022年底的市场错杀

- 背景:2022年是美联储激进加息的一年,股债双杀,年底时市场充斥着“严重衰退即将来临”的极度悲观情绪。

- 作者的判断:他当时就逆势指出这种悲观是过度的。事实证明,2023年和2024年初全球股市走出了强劲的牛市。这说明作者的框架并非死板的“永远看空”,而是基于流动性和信贷周期的客观推演。

- 宏观定调:“金发女孩”经济(Goldilocks Zone)

- 金融学概念:“金发女孩”源自童话故事,在经济学中指“不太冷、不太热、刚刚好”的完美状态。

- 当前特征:作者指出,当前正处于这种完美状态中——通胀已经被压下来了,利率预期开始下降(甚至降息),经济虽然在放缓但并没有硬着陆(not too slow)。

- 市场反应:在这种环境下,资金无处可去,只能涌入股市,导致市场情绪从前两年的悲观绝望,彻底反转为当下的 “极度狂热”(Euphoria)。

- 终局预判:拉升与“最后的疯狂”(Blow-off top)

- “continued ramp and final blow-off” 是整段话的戏眼。

- Blow-off(融涨/绝望性买入):这是技术分析和市场心理学中的一个经典形态,通常出现在超级大牛市的末期。特征是价格在极短时间内呈指数级垂直拉升,所有踏空的投资者因害怕错过(FOMO)而丧失理智地冲进市场。

- 弦外之音:作者虽然认为股市还会涨,但他明确使用了 “final”(最终的)这个词。这意味着他认为当前的上涨是周期末期的回光返照。

总结:与 Universa 投资哲学的完美契合

将这段话与前两段(98/2策略、黄金的暴跌预警)结合起来看,作者的宏观剧本已经非常清晰:

- 当下:享受“金发女孩”和股市的“最后疯狂”(Blow-off)。此时,98%的股票仓位正在疯狂赚钱。

- 转折点:狂热耗尽后,就是上一段提到的“拐点”(The Turn)。

- 崩盘:股市和黄金等风险资产将迎来泥沙俱下的暴跌。此时,那2%的尾部期权将爆发出惊人的收益,保护整个投资组合的复利。

原文06

You were optimally positioned for this entire move relative to diworsifiers, with greater upside exposure enabled by our efficient, explosive tail hedge. Even in the recent intermediate market drawdowns we don’t explicitly targetthe bear traps of April 2025 and August 2024—we delivered solid risk mitigation, allowing you to maintain and even add to your exposure and avoid the trap. We outperformed our own expectations in those respective months and overall throughout those years.

翻译

相对于那些采用“恶化分散(diworsifiers)”策略的投资者,你们在整个这一波上涨行情中处于最优的头寸状态——这得益于我们高效且具爆发力的尾部对冲策略,使得你们能够拥有更大的上行收益敞口。即使在近期那些我们并未明确作为对冲目标的市场中期回撤中——即2025年4月和2024年8月的“空头陷阱”——我们依然提供了坚实的风险缓释,让你们能够维持甚至增加风险敞口,从而避开陷阱。在那几个特定的月份以及这几年的整体表现中,我们的业绩甚至超出了我们自己的预期。

解读

这段话是Mark Spitznagel对前文(关于股市“融涨”和“金发女孩”经济)的实战总结。它完美地展示了Universa尾部对冲策略在实际操作中的核心优势:对冲不是为了防守,而是为了更好地进攻。

我们可以从以下三个维度进行解析:

- 尾部对冲的真正目的:释放上行敞口 (Greater Upside Exposure)

- 传统思维的误区:大多数人认为买入看跌期权(对冲)是为了在下跌时少亏钱。

- Universa的逻辑:对冲的真正价值在于 “赋能”(enabled by)。因为拥有了极其高效且具爆发力(explosive)的尾部保护,投资者不再需要持有大量现金或低收益债券来防范风险。这使得投资者敢于将绝大部分资金(如98%)投入到股市中,从而在牛市的“融涨”阶段获得比传统分散投资者(diworsifiers)大得多的上行收益。

- 意外的惊喜:对中期回撤的有效防护

- 策略的原始设定:Universa的策略通常是针对极端尾部风险(如单月暴跌20%以上的系统性崩盘)设计的。对于5%-10%的“中期回撤(intermediate market drawdowns)”,这种极度虚值的期权通常反应迟钝,因为它们“并未明确作为对冲目标(don’t explicitly target)”。

- 实战表现:作者指出,在2024年8月和2025年4月的市场剧烈震荡中,他们的策略依然提供了“坚实的风险缓释”。这说明在实际的市场微观结构中,由于波动率的急剧飙升,即使是中等规模的下跌,也足以让他们的期权组合产生可观的账面浮盈,超出了他们原本的预期。

- 跨越“空头陷阱” (Avoiding the Bear Traps)

- 空头陷阱的本质:在长期牛市中,市场经常会出现急跌。这种急跌会引发恐慌,导致没有保护的投资者被迫在低位割肉(止损),从而掉入“空头陷阱”,完美踏空随后的反弹。

- Universa客户的优势:因为拥有对冲保护,客户在面对急跌时不仅不需要恐慌性抛售,反而可以利用期权端产生的利润(或心理上的安全垫)来 “维持甚至增加敞口(maintain and even add to your exposure)”。这就将原本的危机转化为了绝佳的逢低买入(Buy the dip)机会。

总结

这段话是对Universa“98/2杠铃策略”实战效果的完美背书:在牛市主升浪中,它让你比别人赚得多(因为股票可以仓位更重);在牛市的急跌洗盘中,它保护你不被震出局,甚至给你加仓的底气。

原文07

In my view, the greatest bubble in human history—born of a failed, hubristic, and similarly unprecedented monetary experiment—is now in its final stages, unfolding right on schedule with both lagging and leading data. You remain optimally positioned as the Goldilocks market peaks and Papa Bear arrives for the historic bust that is logically to follow. Our pricing edge has a paradoxical way of growing with the market’s vulnerability. Sentiment doing its thing.

翻译

在我看来,人类历史上最大的泡沫——源于一场失败的、傲慢的、同样史无前例的货币实验——目前正处于最后阶段,并且正伴随着各项滞后和领先数据如期展开。随着“金发女孩”市场见顶,以及“熊爸爸”(Papa Bear,指代超级大熊市)的到来并引发逻辑上必然随之而来的历史性崩盘,你们依然处于最优的头寸状态。我们的定价优势有一种反直觉的运作方式:它会随着市场脆弱性的增加而不断扩大。这正是市场情绪在发挥它的作用。

解读

这段话是马克·斯皮茨纳格尔(Mark Spitznagel)对当前宏观周期的终局预判,也是他整个投资逻辑的高潮部分。他将奥地利经济学派的理念与期权交易的微观结构完美结合,发出了极其严厉的警告。

我们可以从以下三个核心维度来解析这段话:

- 泡沫的根源:“史无前例的货币实验”

- 奥地利学派视角:作者将当前的金融市场繁荣定性为“人类历史上最大的泡沫”。他认为这个泡沫并非源于真实的经济增长,而是源于全球央行(尤其是美联储)十几年来的量化宽松(QE)和零利率/负利率政策。

- “失败且傲慢”(failed, hubristic):他严厉批评央行试图通过印钱来消除经济周期的做法是傲慢的。这种人为压低利率的“货币实验”扭曲了资产定价,导致了极度的债务积累和资源错配。现在,各项经济数据(无论是领先指标还是滞后指标)都表明,这场实验正在走向不可避免的终结。

- 周期的切换:从“金发女孩”到“熊爸爸”

- 童话隐喻的延伸:前文中他提到了“金发女孩”(Goldilocks,指经济不冷不热、股市狂欢的完美状态)。在这里,他巧妙地引入了同一个童话故事中的另一个角色——“熊爸爸”(Papa Bear)。

- 历史性崩盘(Historic bust):当金发女孩偷吃完粥、睡在床上时,熊爸爸回到了家。这隐喻着当前的狂热市场一旦见顶,迎来的将不是温和的回调,而是一场极具破坏力的、清算所有债务和泡沫的“超级大熊市”。因为之前的泡沫是“人类历史上最大的”,所以随之而来的崩盘也必将是 “历史性的”。

- 期权交易的核心机密:脆弱性与定价优势

- “Our pricing edge has a paradoxical way of growing with the market’s vulnerability.”(我们的定价优势会随着市场脆弱性的增加而扩大)。这是整段话中最深刻的交易逻辑。

- 反直觉的期权定价:在正常逻辑下,市场越危险(脆弱),保险(看跌期权)应该越贵。但在实际的金融市场中,当股市处于“融涨”的最后疯狂阶段时,投资者情绪极度乐观(Sentiment doing its thing),认为股市永远会涨。

- Universa的先招:这种极度乐观的情绪会把波动率(VIX)压到极低的水平,导致尾部看跌期权变得极其便宜。换句话说,市场越是处于泡沫顶端、越是脆弱不堪,Universa买入“末日保险”的成本反而越低。这使得他们在崩盘前夕能够以极低的代价囤积大量的爆炸性做空头寸,从而在“熊爸爸”真正到来时实现惊人的收益。

原文08

You know our motto: Amor Fati—to love our fate, whatever it brings. Goldilocks or the Bear.

Regards,

Mark Spitznagel Chief Investment Officer Universa Investments L.P.

翻译

你们知道我们的座右铭:Amor Fati(热爱命运)——无论命运带来什么,都去坦然接受并热爱它。无论是“金发女孩”的狂欢,还是“熊爸爸”的降临。

致敬,

马克·斯皮茨纳格尔 (Mark Spitznagel) 首席投资官 Universa Investments L.P.

解读

这是整封致投资者信的结尾,马克·斯皮茨纳格尔用一句充满哲学意味的拉丁语为全篇作结。这不仅是 Universa 的企业文化,更是其尾部对冲策略在精神层面的终极体现。

我们可以从以下两个维度来理解这个结尾:

- Amor Fati(热爱命运):斯多葛学派的投资哲学

- 哲学渊源:“Amor Fati”是斯多葛学派(Stoicism)和哲学家尼采的核心理念,意为“不要仅仅是忍受不可避免的事物,更不要掩盖它……而是要热爱它”。

- 投资映射:在金融市场中,这意味着放弃对市场短期走势的执念和预测。宏观经济和黑天鹅事件是不可控的“命运”,投资者不应因为市场的暴跌而恐惧,也不应因为踏空而焦虑。Universa 提倡的是构建一个极其**反脆弱(Antifragile)**的投资组合,从而能够坦然面对任何市场环境。

- “金发女孩”与“熊爸爸”:无惧牛熊的终极从容

- Goldilocks(金发女孩):代表当前市场处于通胀降温、经济尚可、股市“融涨”(Blow-off)的极度狂热期。

- The Bear(熊爸爸):代表未来注定会到来的历史性大崩盘和超级熊市。

- 策略的闭环:为什么 Universa 能够做到“热爱命运”?因为他们的“98/2 杠铃策略”让他们在任何一种命运下都能成为赢家:

- 如果“金发女孩”继续,他们客户 98% 的股票多头仓位将继续享受泡沫最后的疯狂,赚取丰厚利润。

- 如果“熊爸爸”突然降临,他们那 2% 极其廉价的尾部看跌期权将爆发出惊人的非线性收益,不仅能覆盖股票的亏损,还能提供巨额的现金弹药去抄底。

总结

这封信完美展现了 Universa 作为全球顶尖尾部风险对冲基金的宏观视野与微观交易逻辑。他们极度看空全球法币体系和当前的超级泡沫,但他们并不盲目做空。相反,他们利用市场情绪极度乐观时产生的“期权定价错位”,以极低的成本囤积“末日保险”,从而让客户能够安心地满仓享受牛市的最后狂欢,并在最终的崩盘到来时,实现财富的阶层跨越。

"Amor Fati——无论命运带来什么,都去坦然接受并热爱它。"

展开

- 198/2杠铃策略:用2%的尾部对冲保护98%的股票多头

- 2黄金的双重属性:近期表现如风险资产,崩盘时亦会下跌

- 3泡沫终局:在“金发女孩”狂热中以极低成本囤积“末日保险”